Massimo e Gian Michele Moschella: la curva dei rendimenti invertita.

Una breve discussione odierna con un caro amico ci ha ispirato le seguenti elementari riflessioni.

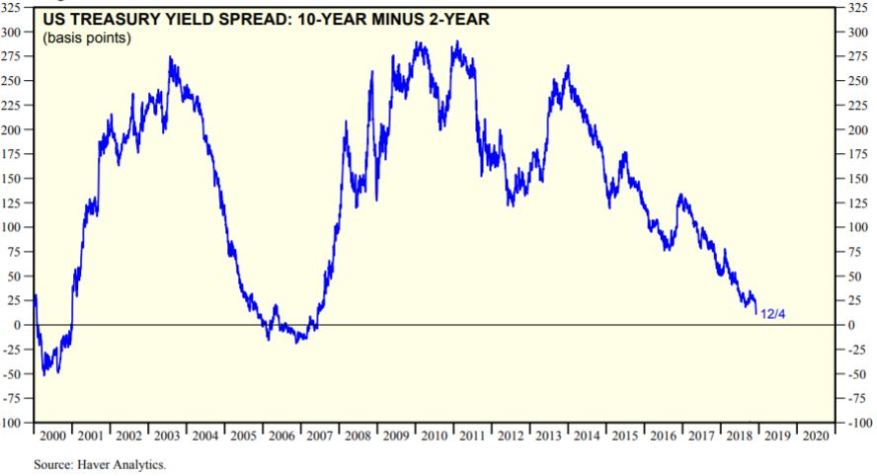

Con l’espressione “curva dei rendimenti invertita” s’intende una situazione di mercato in cui i tassi offerti per le scadenze più lunghe sono inferiori rispetto a quelli offerti per la parte a breve della curva , ossia quelli fino a 2 anni.

La scelta fra le due diverse scadenze è guidata dalle aspettative che gli investitori elaborano sulla futura evoluzione dei rendimenti ad un anno.

In caso di aspettative rialziste dei tassi, essi preferiranno investire nella strategia di rolling, in modo da poter investire a scadenza il proprio capitale in bond con rendimenti maggiori.

In caso di aspettative ribassiste, invece, un investitore razionale sarà più propenso a riversare il proprio capitale sul bond decennale.

La même chose accade nella scelta di un mutuo: se l’aspettativa è quella di un ribasso dei tassi è gioco forza scegliere un mutuo a tasso variabile. Diversamente si opterà per il tasso fisso. Nel nostro esempio il bond decennale ha il ruolo del mutuo a tasso fisso, in quanto ci permette di bloccare il rendimento in maniera sicura, mentre la strategia di rolling è paragonabile al mutuo a tasso variabile.

Un incremento delle preferenze di acquisto del bond decennale porta, per la legge universale della domanda e dell’offerta, ad un incremento del suo prezzo e conseguentemente ad una riduzione del suo rendimento. Se questa diminuzione è consistente, ecco che la curva s’inverte.

Cosa determina tale disequilibrio e dunque l’inversione della curva?

L’affermarsi di un’aspettativa ribassista sui tassi a breve futuri.

Cosa genera un’aspettativa dominante di tassi a breve in declino?

La concreta prospettiva di una recessione economica.

Ai primi segnali recessivi, infatti, le BC intervengono abbassando i tassi a breve.

Di conseguenza, un’aspettativa di recessione si traduce in un’aspettativa di tassi a breve futuri minori.

Ma cosa innesca la prospettiva di una recessione economica? L’azione delle BC. Qualora l’azione delle banche centrali di alzare i tassi a breve venga mal percepita dal mercato, questa sarà la premessa logica per un’aspettativa di caduta in recessione nel futuro (cui seguono tassi bassi futuri per contrastare la recessione). Una curva invertita è dunque conseguenza dell’azione di una banca centrale che alza i tassi a breve termine e di un’interpretazione del mercato che porta la parte lunga della curva a scendere sotto il livello della parte a breve.

Proprio a causa di questo forte nesso logico, l’inversione della curva è sovente usata in letteratura come predittore di crisi economiche. Basti pensare che le ultime sette recessioni economiche sono tutte state precedute da un’inversione della curva.

Ecco spiegato il tentativo di Trump di bloccare in extremis i programmati aumenti dei tassi ufficiali in Usa.

Tuttavia, l’ex presidente della Federal Reserve, Ben Bernanke recentemente ha messo inaspettatamente in guardia da una lettura eccessivamente allarmistica dei segnali provenienti dalla curva dei rendimenti (che si è notevolmente appiattita proprio nell’ultimo mese).

Il banchiere – proprio quello che causò l’ultima inversione della curva nel 2006 a cui seguì la recessione del 2008 – sostiene oggi che tale indicazione abbia perso di efficacia alla luce delle distorsioni del mercato causate dalle banche centrali.

Bernanke ritiene, questa volta, che sarebbe un errore pensare che l’inatteso appiattimento della curva dei rendimenti USA segnali una recessione incombente.

Noi invece restiamo ancorati alla scuola più tradizionale, e attendiamo – inalterata la politica della Fed nota ad oggi – i primi segnali recessivi nel 2020. Mese più, mese meno. Confermiamo pertanto le indicazioni già fornite nei seminari di Scattacoltrend e Finanza Strategica di gennaio, marzo e ottobre 2018.

Aggiornamenti ulteriori giungeranno dai prossimi meeting in programma da febbraio 2019 in poi.

P.S. L’Europa invece ha fatto già più strada su questo cammino…Ma questa è un’altra storia.

All the best

dott. Massimo Moschella

Financial Analyst & Economic Strategist

dott. Gian Michele Moschella

Financial Analyst & Business Developer

ABBONAMENTO APP

Potrai accedere anche al trading Intraday !

€5,00