Il punto di Massimo Moschella sul ciclo economico.

IL CICLO ECONOMICO E’ MAGGIORENNE

E’ finito il primo semestre sui mercati mondiali e noi tentiamo, come di consueto, di fotografare lo stato dell’arte.

Il 2018 passerà probabilmente alla storia come l’anno di evidente frenata di tutte le assets class.

I gestori internazionali stanno infatti sudando non poco per cavare sangue da una rapa, cioè per scovare residui di redditività dagli usuali strumenti finanziari.

Dall’inizio dell’anno le rivalutazioni di indici azionari, titoli a tasso fisso o variabile e commodities fanno fatica a distaccarsi dallo 0…, laddove non evidenzino proprio performances negative.

E il bello è che l’economia sta viaggiando con il vento a favore… Le condizioni economiche globali, infatti, sono al punto più favorevole degli ultimi dieci anni.

Questo vale sicuramente per gli Stati Uniti, dove il ciclo economico è ampiamente maturo. L’Europa invece, malgrado il forte sostegno espresso dalle politiche quantitative (fornito probabilmente con qualche anno di ritardo), non ha mai recuperato, nella sua coralità, le condizione pre – Lehman.

E il prossimo anno comincerà a portare con sé delle inevitabili diminutio (contrazione del Pil, aumento della disoccupazione e dei tassi).

Agli investitori che mi chiedono se entrare adesso sui mercati, sto consigliano pazienza. A quelli che sono già investiti, prudenza e stop alti. Peraltro, storicamente, i mesi con correzioni più significative sono sempre stati quelli di luglio, agosto, settembre e ottobre.

I mesi con il più elevato numero di crash risultano parimenti quelli di agosto, settembre e ottobre.

L’analisi dei tre principali indici americani, ci restituisce grafici impostati al rialzo, con prezzi sia sopra la mm50 che la mm200, non lontani tuttavia dai massimi di inizio anno (charts 1,2,3)

Ringrazino tutti i 5/6 titoli tecnologici del Nasdaq senza i quali i rialzi sarebbero ad oggi manchevoli di circa il 60 %.

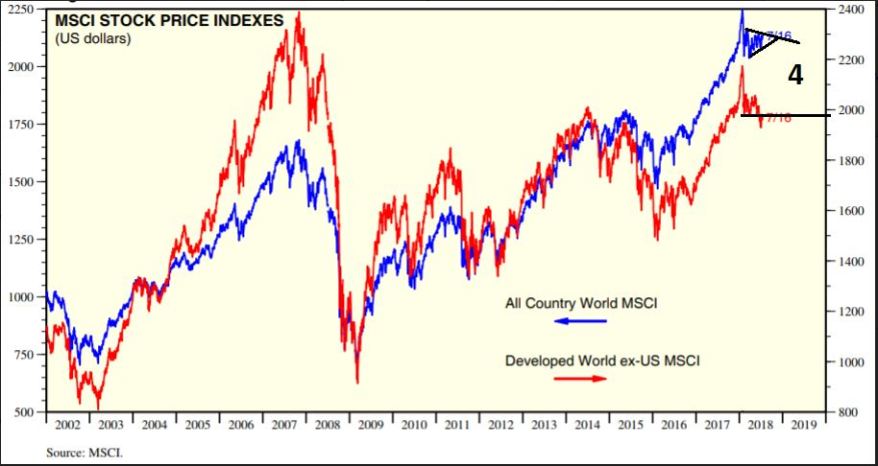

Il MSCI appare in congestione triangolare (continuazione?) nella versione completa e piuttosto riflessivo senza gli aggregati americani (chart 4)

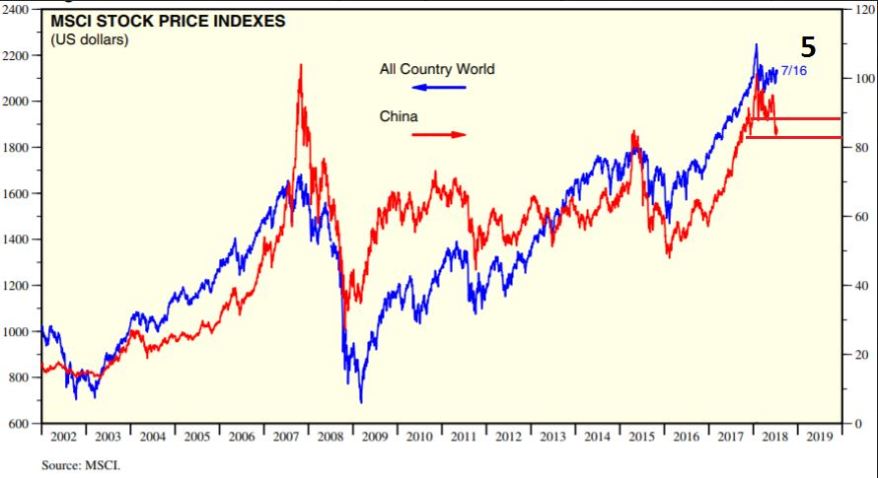

Un pò più in difficoltà il colosso cinese. La guerra dei dazi non è senza effetti per i mandarini (chart 5)

Quelli che sembrano, al momento in cui scrivo, aver preso una brutta piega, sono gli indici della cara, vecchia Europa, in fase di retest di un’importante resistenza statica (chart 5bis)

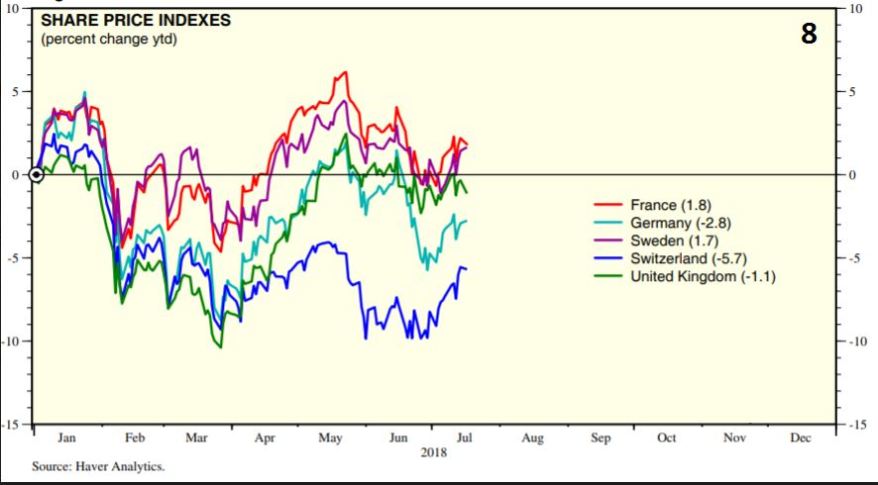

Approfondendo il discorso, possiamo individuare un gruppo di borse inseguite (Francia e Svizzera chart 8) e un gruppone di inseguitrici; Gran Bretagna, Germania, Svizzera (ultime Italia, Spagna e Grecia chart 9)

A parte queste brevi considerazioni, non si rilevano sui mercati nemmeno grossi e immediati macro segnali di alert.

Gli indici del Vix son adagiati placidamente sulla battigia (charts 6 e 7)

Il CESI riesce ancora a galleggiare sopra la linea dello zero (chart 10)

Il Consumer Confider Index (chart 11) è sui valori più alti di sempre, se si escludono quelli dei mitici anni 1999-2000.

Al contrario il Consumer Sentiment Index non cresce più dal 2017. Ci avvisa che, con la dovuta calma – probabilmente in coincidenza con la prossima recessione – i due valori tenderanno a riallinearsi verso il basso, come è successo più volte in passato.

Le aspettative d’inflazione hanno ripreso a dare segnali di vita ma sono ancora ben lontane da livelli di guardia (chart 12).

Anzi una crescita dei prezzi fino al 2,5% – 2,6% annuo certificherà soltanto l’ulteriore (e finale) maturità del ciclo.

Il Margin Debt è sui massimi di sempre: finchè continueranno ad affluire nuovi capitali, garantiti dalla consegna di titoli che si apprezzano ancora, non c’è ragione di rompere il gioco (chart 13).

L’Optimism Index espresso sullo Small Business è su un triplo massimo. Una rondine difficilmente fa primavera. Ma continueremo a monitorarlo con maggior attenzione (chart 14).

Il Put/call ratio del Chicago Board of Options Exchange non ci segnala, al momento, situazioni di tensione, sebbene valga la pena ricordare che siano prossime le scadenze tecniche (chart 15).

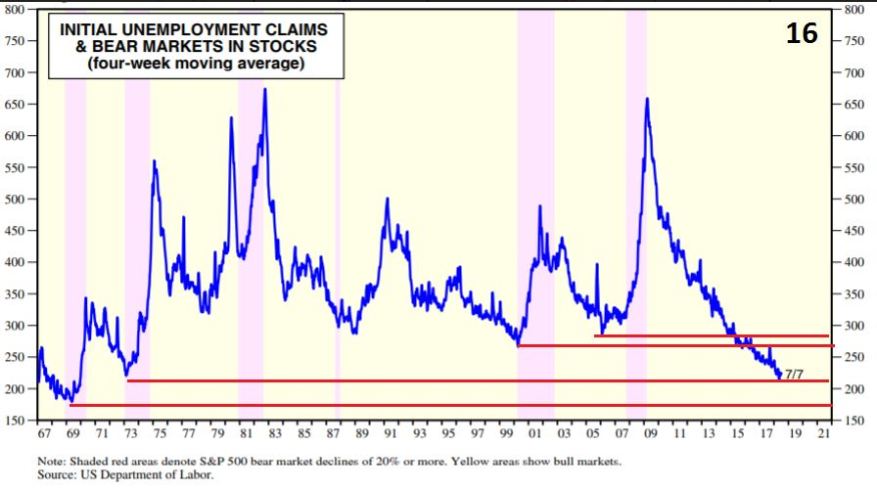

I sussidi iniziali di disoccupazione sono sui minimi di sempre (anno 1973) se si escludono quelli del 1969 (chart 16).

E’ questa, a mio modestissimo avviso,l’anomalia più vistosa e rischiosa. La fionda è ben tesa. Il repentino rilascio – cioè una ripresa della disoccupazione – ha innescato sempre in passato una recessione.

L’anno 2019 dovrebbe essere dirimente sul punto.

la situazione tassi Usa è ingessata da alcuni mesi. Tassi a 2 anni e tassi a 10 anni sono lì lì per baciarsi (chart 17).

L’eventuale rottura dei recenti massimi relativi di 3,10 %, se e quando avverrà, darà l’avvio probabilmente al capovolgimento di fronte che taluni si aspettano. ma credo che dovremo aspettare di vedere i tassi sulla soglia del 4-5 % per avvertire veramente il panico tra gli investitori (chart 18).

L’attesa dovrebbe essere di circa due anni, mese più mese meno, escludendo death cross significative e imponderabili cigni neri (chart 18 bis).

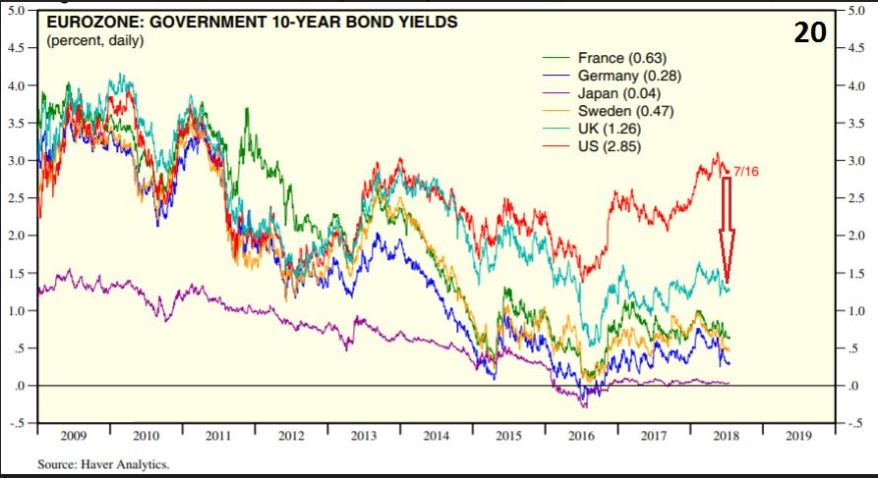

Sotto questo profilo, nell’Eurozona dormono invece sonni tranquilli. Solo noi italiani possiamo accusare qualche motivo di preoccupazione – politico ed economico – con tassi che sfiorano sul decennale il 2,6% (chart 19)

Tutto è rimesso ovviamente nelle mani della BCE, che si appresterebbe (il condizionale è più che mai d’obbligo), con l’inizio del prossimo anno, a mutare Presidente e dunque approccio concettuale alla problematica. Le previsioni su questo fronte ci hanno abituato a grosse sorprese. Quindi un “wait and see” sulla questione mi sembra appropriato.

Nel malaugurato caso di una recessione precoce (ipotesi soltanto di scuola), solo gi Stati Uniti avrebbero veramente cartucce da sparare (chart 20).

Noi annasperemmo tra un vuoto d’aria e il vuoto sotto i piedi.

Roma, 18/07/2018

dott. Massimo Moschella

Economic Strategist & Financial Analyst

ABBONAMENTO APP

Potrai accedere anche al trading Intraday !

€5,00