L’incognita Turchia sotto la lente del dr. Massimo Moschella.

Non nego che mi costi fatica scrivere sotto il sole africano. Ma mi imbarazza di più condividere commenti e analisi soltanto con pochi amici e investitori con cui ho più familiarità. La conoscenza (o quella supposta tale) deve essere condivisa.

Rompo pertanto la vostra quiete agostana riassumendo i contenuti di molte conversazioni.

La Turchia affonda e trascina giù i mercati. Nel giorno più nero per la lira turca, la moneta arriva a perdere oltre il 15% contro dollaro ed euro e scatena il contagio tra borse europee e Paesi emergenti.

Erdogan però rilancia. Attacca le “lobby dei tassi d’interesse” che conducono “campagne” contro Ankara e promette: “Non perderemo questa guerra economica”. Una crisi che scoppia nel pieno di un durissimo scontro con gli Stati Uniti. E l’ultima spinta a un’economia sull’orlo del precipizio arriva direttamente da Donald Trump via Twitter: “Ho appena autorizzato un raddoppio dei dazi sull’acciaio e l’alluminio della Turchia in quanto la loro valuta, la lira turca, è in rapido calo nei confronti di un dollaro molto forte. I dazi sull’alluminio saranno ora al 20% e quelli sull’acciaio al 50%. I nostri rapporti con la Turchia non sono buoni al momento”.

Ankara risponde subito al mittente: “Non è da Stato serio, reagiremo al raddoppio delle tariffe e ci difenderemo”. Sorvegliata speciale da mesi – lo paventavo già all’establishment marocchino qualche mese fa – la Turchia ha visto precipitare la situazione con l’aggravarsi dello scontro con gli Usa.

La missione riparatrice inviata in fretta e furia da Erdogan a Washington non ha sortito gli effetti sperati. Così in serata il Sultano ha sentito Vladimir Putin, cercando una sponda e suggerendo nuove oscillazioni sull’asse Nato. Ma il braccio di ferro rischia di essergli fatale.

Ieri la lira ha abbattuto record negativi a ripetizione, fino a toccare quota 6,5 sul dollaro. Per molti analisti, il punto di non ritorno e’ ormai vicino, intorno a 7. Da lì, potrebbero essere inevitabili ricette estreme, da un intervento del Fondo monetario internazionale al controllo dei capitali. Anche i bond sovrani di Ankara hanno segnato nuovi massimi di rendimento. E’ il rovescio della medaglia di un’economia che ancora nel primo trimestre di quest’anno ha fatto segnare una crescita di oltre il 7%, ma resta fortemente dipendente dall’afflusso di capitali stranieri.

La crisi rischia di far vacillare anche lo strapotere di Erdogan nella Turchia che oggi trattiene 3,5 milioni di rifugiati siriani in accordo con l’Europa. Le conseguenze per noi europei sarebbero nefaste.

Intanto, a calmare i mercati ci prova il super-ministro del Tesoro e genero di Erdogan, Berat Albayrak, che torna a promettere “piena indipendenza” della Banca centrale e “forte lotta” all’inflazione. Una guerra che per ora penalizza pure il Vecchio Continente, che di Ankara resta il partner commerciale privilegiato.

L’euro è sceso ai minimi contro il dollaro da oltre un anno. Duramente colpite soprattutto le banche internazionali, esposte sul mercato turco per 265 miliardi di dollari. Una preoccupazione già manifestata dalla vigilanza Bce, secondo il Financial Times. Tra gli istituti più esposti ci sono la spagnola Bbva e la francese Bnp Paribas, insieme a Unicredit, che detiene il 41% di Yapi Kredi, quarta banca privata turca. Male anche lo Spread tra Btp e Bund, che ha sfiorato quota 270. E l’onda d’urto non ha risparmiato gli altri mercati emergenti, dall’Argentina al Sudafrica.

Anche l’America di Trump paga pegno.

La buona notizia e’ che la crescita degli utili del secondo trimestre è stata persino migliore rispetto al trimestre precedente e l’orientamento positivo dei dirigenti implica un certo livello di ottimismo per il resto dell’anno.

La cattiva notizia è che tutto questo è ora scontato sul mercato, che nelle prossime settimane rischia di arrestare la correzione in atto solo quando agli investitori giungeranno notizie più importanti.

L’S & P 500 venerdì è sceso dello 0,7%, trasformando quello che sarebbe stato un modesto guadagno settimanale in una perdita e disegnando una brutta candela weekly che avrà un antipatico seguito.

L’indice è cresciuto di circa il 6% da inizio anno.

A me non sembra un consuntivo brillante se si considera che gran parte di tale progresso è stata sostenuta da una crescita stellare degli utili e da un’economia che non sta mostrando ancora il suo inevitabile epilogo.

Le tariffe doganali riviste al rialzo non hanno ancora dispiegato i loro virulenti effetti e dunque non hanno avuto tempo di influenzare i profitti delle grandi multinazionali.

Prima di arrivare alla stagione degli utili del terzo trimestre dovremo affrontare le elezioni di medio termine. Potrebbe non essere un facile scoglio per l’amministrazione di Donald.

La prossima settimana saremo in grado di valutare la salute del consumatore americano.

I dati sulle vendite al dettaglio sono previsti per mercoledì alle 8:30 am, mentre durante la settimana leggeremo i bilanci delle aziende che misurano la propensione al consumo medio, tra cui Home Depot Inc. HD, Macy’s Inc. M e Walmart Inc. WMT.

A parte le vendite al dettaglio, gli investitori apprenderanno la produttività alle 8:30 e la produzione industriale alle 9:15 di mercoledì.

Potrebbero gli Stati Uniti essere all’inizio di un rallentamento economico nonostante il forte stimolo fiscale fornito dalla riduzione delle tasse.

Potrebbero, ma dio non voglia.

In tal caso addebiterei l’effetto alla Fed che sta aumentando, e ha in animo di farlo ancora, i tassi di interesse.

Ma come darle colpe?

L’inflazione torna a fare capolino e la disoccupazione è sui minimi di sempre.

Nell’attesa della recessione prossima ventura, le cartucce dei tassi devono essere ripristinate al più presto. Lo impongono i cardini della politica economica.

Peraltro un dollaro forte può anche iniziare a pesare su esportazioni e profitti.

Cio’ detto, non vedo una recessione imminente, ma scorgo i prodromi della stessa e prendo atto di segnali diffusi di debolezza economica (Europa sopratutto) e finanziaria (over tre world).

Corre l’obbligo di eccepire altresì che il Cesi Usa è sceso da un valore di 84.5 del dicembre 2017 a -13.9 dello scorso lunedì.

L’indice dei manager di acquisto è sceso da 59.1 del mese di giugno a 55.7 del mese scorso. Questo è il valore più basso da agosto 2017. Parimenti i nuovi ordini sono scesi da 63.2 a 57.0.

Segnalavo in un recente passato anche l’inesorabile appiattimento dell’edilizia residenziale. Così é stato: – 4.9% anno su anno. Risultano in aumento anche le ipoteche, ulteriore segnale di disaffezione verso l’acquisto di abitazioni familiari.

In rallentamento anche il mercato delle vendite dei veicoli a motore: da 17.7 milioni di unità durante febbraio 2016 a 17.3 milioni di unità in luglio 2018.

É il punto più basso da novembre 2010.

Insomma, il mercato dei millennials e’ in regressione: dall’acquisto di case a quello delle auto.

Ma si sa, i millenials sono sono per lo più minimalisti. Molti sono singol e si limitano ad affittare le abitazioni piuttosto che comprarle.

Né hanno motivo di utilizzare una macchina, per non parlare di camion leggeri. Oggi preferiscono servirsi di Uber o noleggiare biciclette.

Quanto agli indici:

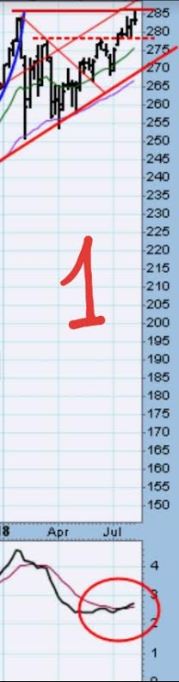

A. lo Spy ha fatto segnare un doppio massimo su tm weekly (fig. 1) con PMO che stoppa il proprio slancio.

Su tm daily (fig. 2) notiamo la brutta candela di chiusura giornaliera e il PMO che sta per incrociare al ribasso. Gli indicatori di mercato a breve e medio termine sono in evidente divergenza negativa.

Annunciano una prossima settimana densa di difficoltà (fig. 3 e 4).

B. il miglior numero è quello in cui si esibisce il dollaro Usa: da un wedge ribassista ne esce con un vistoso gap up accompagnato da un PMO che incrocia al rialzo. Mai vista ‘na roba del genere (fig 5)

Il settimanale a questo punto sembra puntare con decisione verso i massimi di periodo (fig. 6).

All the best

Dott. Massimo Moschella

Financial Analyst & Economic Strategist

ABBONAMENTO APP

Potrai accedere anche al trading Intraday !

€5,00

Perché contagio lo storno lo stiamo aspettando da un bel Po anche su dax e fib e poi c è il rally di Natale

"Mi piace""Mi piace"