Il punto di Massimo Moschella: la curva dei tassi e le prospettiva per il 2018

Prosegue la collaborazione con il dottor Massimo Moschella per la soddisfazione dei nostri iscritti, una nuova analisi di ampio respiro:

”

I tassi, ovvero, più semplicisticamente, il rendimento offerto dalle banche centrali agli acquirenti di titoli rappresentativi del debito nazionale, sono stati lo strumento maggiormente adoperato dalle banche centrali negli ultimi 10 anni per piegare i mercati ai loro desiderata.

A far data dal 2007, all’alba cioè dei primi segnali di indebolimento della struttura economica e bancaria mondiale, essi sono stati spinti, gradualmente ma fermamente, fin verso valori prossimi allo zero (in alcuni paese abbondantemente negativi), territorio inesplorato da sempre.

In quegli anni i tassi sul decennale e sul biennale americani convergevano intorno al 5,5%.

Nell’inasprirsi della crisi, anno 2009, il 10 anni pagava circa il 4%. Fissiamo nella mente dunque questa area di oscillazione: 4% – 5,5% (figura 1). Potrebbe tornare a rappresentare un ostacolo invalicabile tra qualche trimestre.

Appare chiaro che, mentre la curva dei tassi a lungo termine è piuttosto stabile intorno al 2,4%, quella a breve è in netta risalita (circa 1,8%). Se i bond a lunga scadenza non offrono un tasso molto più allettante, gli investitori finiscono semplicemente per comprare titoli a breve, con l’aspettativa che quando il titolo giungerà a scadenza, saranno in grado di ottenere un ritorno più alto dal loro prossimo investimento. L’attesa insita nella suddette curve è dunque per un rialzo corale dei tassi nell’immediato futuro.

La figura 2 conferma che lo spread tra il 10 e il 2 anni si stia progressivamente riducendo. L’eventuale raggiungimento della linea dello zero potrebbe dar luogo ai fenomeni pseudo-recessivi registrati ad esempio negli anni 2000 e 2006-2007. A questa velocità potrebbe volerci ancora un annetto per toccare la predetta meta, sempre che governi e banche centrali non tornino ad intervenire (ammesso che ne abbiamo la forza e la voglia).

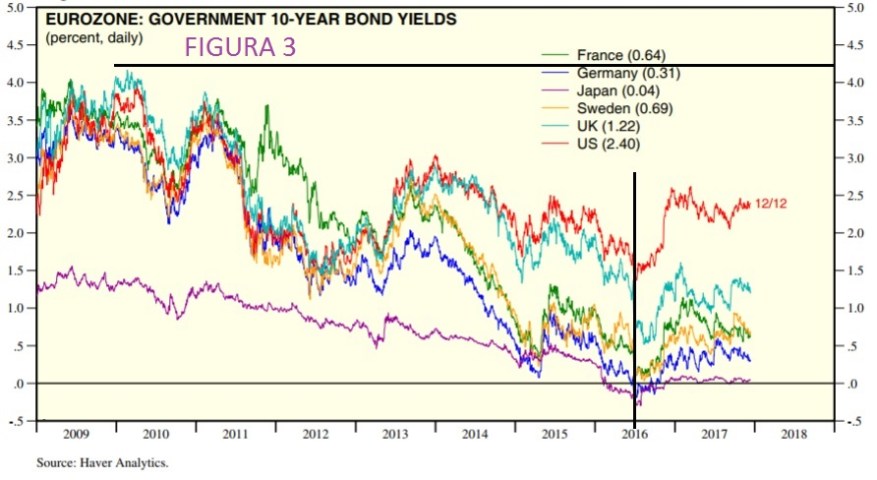

La figura 3 conferma che il 2016 è stato l’anno di minimo per i tassi mondiali. La volata al momento è tirata dagli Usa seguiti dall’Inghilterra. Chiude il gruppo il Giappone con tassi ancora fermi a 0.

La figura 4 ci consente di misurare la curva della Consumer Confidence, esercizio che proponiamo regolarmente.

Lasciatasi alle spalle anche i valori registrati nel 2007, vola a toccare quelli del 1997-1999, a soli 15 punti dai massimi di sempre segnati nel 2000. Mi appare allo stato probabile che possa anche superarli.

La figura 5 mette a confronto la Consumer Confidence con il dato sull’occupazione americana evidenziando quella che di prassi è e deve essere una relazione diretta. Quando il valore della prima si è discostato molto dalla seconda, come nel 2000 e nel 2007, prima o poi è intervenuta una brusca correzione che ha riavvicinato il sentiment dei consumatori al dato occupazionale.

Quella in cui versiamo attualmente è proprio una di quelle situazioni eccezionali: la CC vola verso l’alto lasciando molto in basso, anzi in discesa, l’occupazione. E’ ipotizzabile pensare che, anche in questo caso, interverrà al momento opportuno un riallineamento.

Tutto ciò finisce per ripercuotersi ancora positivamente sui mercati dell’equity. Che godono, come tutti i miei lettori sanno o dovrebbero sapere, di condizioni di sviluppo eccezionalmente favorevoli. Al di là del probabile rally (o mini rally) di fine anno, l’America presenta un trend saldamente bullish mentre l’Europa, seppur con risultati annuali più che positivi, appare al momento un pò più balbettante.

Nessun cambiamento nel panorama appena descritto dovrebbe intervenire anche nel primo trimestre del 2018, a meno di fattori esogeni. Il consuntivo dell’anno, invece, potrebbe riservare qualche sorpresa alla luce delle seguenti considerazioni:

1) La Bce abbandonerà entro fine 2018 la politica di Quantitative Easing e si preparerà ad alzare i tassi a metà 2019.

2) Il Quantitative Tightening operato dalla Fed, che è oggi di 10 miliardi al mese, salirà a fine 2018 a 50 miliardi. Che non è poca roba.

3) La base monetaria globale, in crescita dal 2009, comincerà gradualmente a scendere dal terzo trimestre dell’anno prossimo. E verosimilmente la volatilità, ai governatori piacendo, dovrebbe tornare a crescere.

Ciò imporrà una revisione della strategia dei portafogli.

Dr. Massimo Moschella

ABBONAMENTO APP

Potrai accedere anche al trading Intraday !

€5,00