Comprare l’SP500 con un ETF.

Salve a tutti,

un ETF (Exchange Traded Fund) azionario è un fondo di investimento negoziato in borsa che replica l’andamento di un indice di mercato o di un paniere di azioni. In pratica, è uno strumento finanziario che consente agli investitori di accedere a un portafoglio diversificato di azioni con un’unica transazione. Gli ETF combinano i vantaggi dei fondi comuni di investimento, come la diversificazione, con quelli delle azioni, come la facilità di negoziazione in tempo reale e la trasparenza dei costi.

Gli ETF azionari sull’indice S&P 500, ad esempio, consentono di investire indirettamente nelle 500 principali aziende americane quotate in borsa, rappresentative di vari settori economici.

Cos’è un ETF Azionario?

I Migliori ETF sull’Indice S&P 500 degli Ultimi 5 Anni

Ecco alcuni dei migliori ETF che hanno offerto rendimenti solidi negli ultimi 5 anni:

- SPDR S&P 500 ETF Trust (SPY):

- Descrizione: Questo è il primo ETF lanciato sul mercato e uno dei più grandi per patrimonio gestito.

- CaratteristicUn ETF (Exchange Traded Fund) azionario è un fondo di investimento negoziato in borsa che replica l’andamento di un indice di mercato o di un paniere di azioni. In pratica, è uno strumento finanziario che consente agli investitori di accedere a un portafoglio diversificato di azioni con un’unica transazione. Gli ETF combinano i vantaggi dei fondi comuni di investimento, come la diversificazione, con quelli delle azioni, come la facilità di negoziazione in tempo reale e la trasparenza dei costi.Gli ETF azionari sull’indice S&P 500, ad esempio, consentono di investire indirettamente nelle 500 principali aziende americane quotate in borsa, rappresentative di vari settori economici.he: Offre una replica fedele dell’indice S&P 500 con bassi costi di gestione (TER: ~0,09%).

- Rendimento medio annuo (ultimi 5 anni): ~10-12%.

- Vanguard S&P 500 ETF (VOO):

- Descrizione: Simile a SPY, è noto per il suo TER particolarmente basso.

- Caratteristiche: TER di circa 0,03%, ottimo per investitori a lungo termine.

- Rendimento medio annuo (ultimi 5 anni): ~10-12%.

- iShares Core S&P 500 ETF (IVV):

- Descrizione: Gestito da BlackRock, è una valida alternativa a SPY e VOO.

- Caratteristiche: TER di circa 0,03%, anch’esso focalizzato su un lungo orizzonte temporale.

- Rendimento medio annuo (ultimi 5 anni): ~10-12%.

- Invesco S&P 500 Equal Weight ETF (RSP):

- Descrizione: Diverso dagli ETF tradizionali sull’S&P 500, RSP assegna lo stesso peso a ogni titolo dell’indice.

- Caratteristiche: Maggiore esposizione alle aziende di medie dimensioni e performance storiche differenti rispetto agli ETF tradizionali.

- Rendimento medio annuo (ultimi 5 anni): ~9-11%.

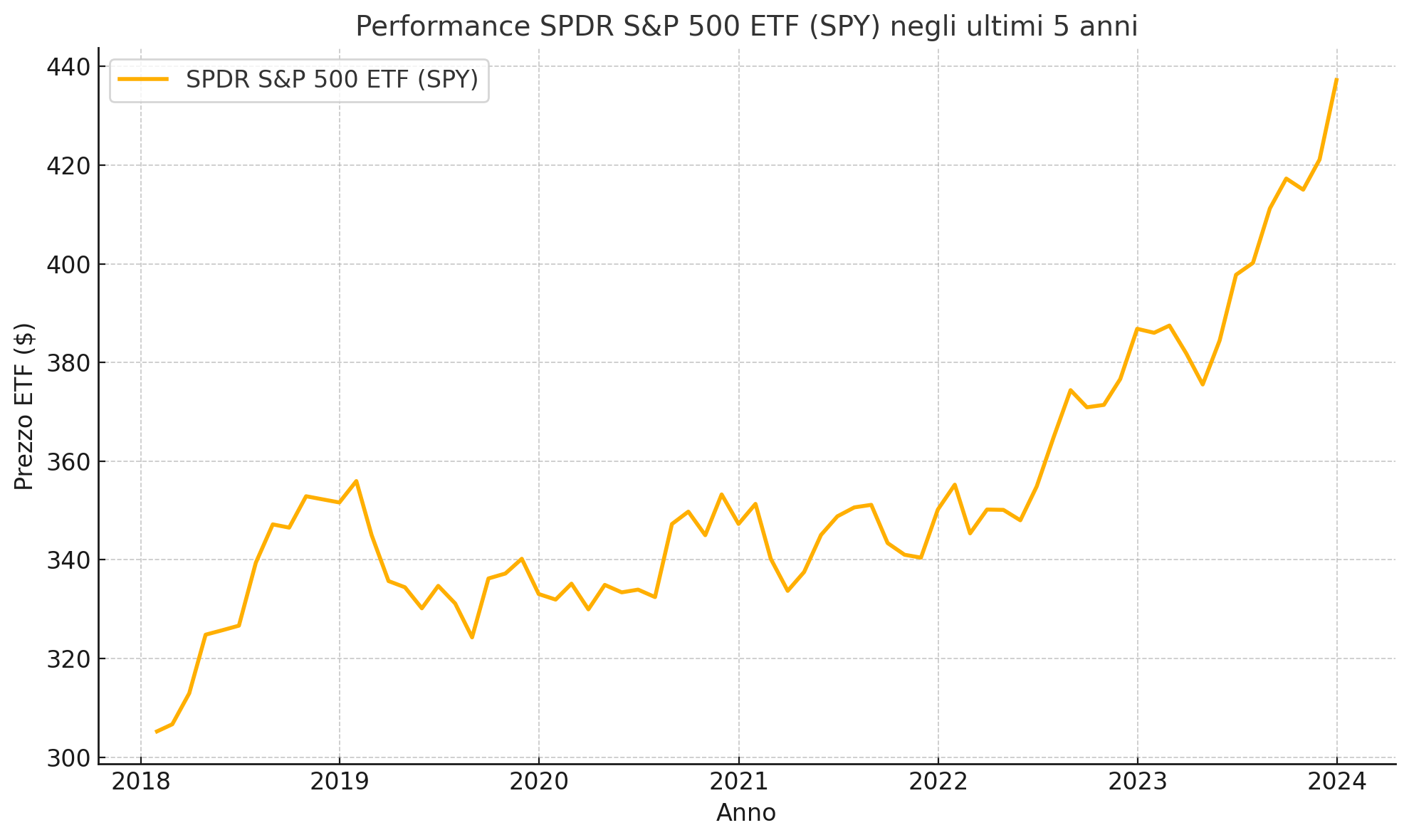

Ecco un grafico che mostra l’andamento simulato del prezzo dell’ETF SPDR SP500

Principali Differenze tra i Vari Tipi di ETF sull’Indice S&P 500

- Metodologia di Replica:

- Replica Fisica: Gli ETF come SPY, VOO e IVV acquistano direttamente le azioni dell’indice.

- Replica Sintetica: Alcuni ETF utilizzano derivati per replicare l’andamento dell’indice, riducendo i costi di transazione ma aumentando i rischi controparte.

- Ponderazione:

- Capitalizzazione di Mercato: La maggior parte degli ETF sull’S&P 500 pondera i titoli in base alla loro capitalizzazione di mercato, dando maggiore peso alle aziende più grandi.

- Peso Uguale: ETF come RSP bilanciano ogni titolo in modo uniforme, offrendo maggiore esposizione alle società di medie dimensioni.

- Costi di Gestione (TER):

- Gli ETF con TER più bassi (es. VOO, IVV) sono ideali per chi desidera massimizzare i rendimenti netti nel lungo periodo.

- Gli ETF con TER più alti offrono talvolta strategie più complesse o strumenti gestiti attivamente.

- Liquidità e Spread:

- ETF popolari come SPY tendono a essere più liquidi, con spread ridotti, rispetto ad alternative meno negoziate.

- Distribuzione dei Dividendi:

- Alcuni ETF distribuiscono i dividendi (es. SPY), mentre altri li reinvestono automaticamente (accumulazione), rendendo più semplice la crescita del capitale nel tempo.

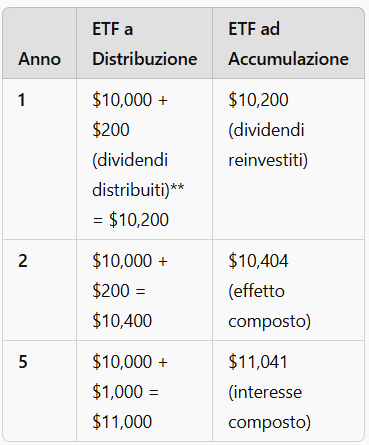

La differenza di performance tra un ETF ad accumulazione e uno a distribuzione dipende principalmente dal modo in cui gestiscono i dividendi delle azioni sottostanti:

ETF ad Accumulazione

- Caratteristica principale: I dividendi generati dalle azioni sottostanti vengono reinvestiti automaticamente nel fondo.

- Impatto sulla performance: La reintegrazione dei dividendi contribuisce alla crescita del valore delle quote nel tempo grazie all’effetto dell’interesse composto. Questo rende gli ETF ad accumulazione più efficienti per chi ha un orizzonte di investimento lungo e vuole massimizzare il capitale senza prelevare redditi periodici.

- Esempio: Se un ETF distribuisce un rendimento da dividendi annuo del 2%, un ETF ad accumulazione lo reinvestirebbe, aumentando il valore del fondo e quindi del prezzo delle quote.

ETF a Distribuzione

- Caratteristica principale: I dividendi vengono pagati periodicamente agli investitori (trimestralmente, semestralmente o annualmente) sotto forma di reddito.

- Impatto sulla performance: Non reinvestendo i dividendi, l’aumento del valore delle quote sarà inferiore rispetto a un ETF ad accumulazione, soprattutto nel lungo periodo. Tuttavia, gli investitori possono utilizzare i dividendi ricevuti per altre finalità, come spese o investimenti alternativi.

- Esempio: Lo stesso rendimento da dividendi annuo del 2% viene pagato direttamente all’investitore, ma il capitale nel fondo rimane invariato.

Differenza di Performance nel Lungo Periodo

- Nel breve termine, la performance di un ETF ad accumulazione e uno a distribuzione può essere simile, al netto delle commissioni.

- Nel lungo periodo, l’ETF ad accumulazione tende a sovraperformare, grazie al reinvestimento automatico dei dividendi che beneficia dell’interesse composto.

Ecco un esempio numerico per illustrare la differenza:

Parliamo di tasse:

La tassazione degli ETF in Italia varia in base al tipo di reddito generato (redditi di capitale o redditi diversi) e al regime fiscale scelto dall’investitore. Ecco un quadro dettagliato:.

1. Tipologie di Reddito Generate dagli ETF

Gli ETF possono generare due tipi di reddito:

- Redditi di Capitale:

- Cosa sono: Derivano da dividendi distribuiti (per ETF a distribuzione) o dalla crescita del valore delle quote (per ETF ad accumulazione).

- Tassazione: Aliquota del 26%.

- Base imponibile: Include i proventi derivanti dai dividendi distribuiti e dai guadagni da vendita o rimborso delle quote dell’ETF.

- Redditi Diversi:

- Cosa sono: Derivano dalla plusvalenza ottenuta dalla compravendita delle quote dell’ETF (es. vendita a un prezzo superiore a quello di acquisto).

- Tassazione: Aliquota del 26%.

- Base imponibile: La differenza positiva tra il prezzo di vendita e il prezzo di acquisto delle quote.

2. Tassazione in Base alla Tipologia di ETF

- ETF domiciliati in Italia o in Europa (UCITS):

- Segue la normativa italiana standard.

- I proventi sono tassati direttamente dall’intermediario finanziario (es. banca o broker).

- ETF domiciliati fuori dall’Europa:

- Possono essere soggetti a una tassazione più complessa, in quanto i guadagni potrebbero non essere tassati alla fonte e l’investitore potrebbe dover dichiarare autonomamente i redditi nella dichiarazione dei redditi.

3. Regimi Fiscali Applicabili

Gli investitori possono optare per uno dei seguenti regimi fiscali:

- Regime Amministrato:

- La tassazione viene gestita direttamente dall’intermediario (banca o broker).

- L’investitore non deve dichiarare nulla nel modello 730 o Redditi.

- Ideale per chi desidera semplificare la gestione fiscale.

- L’intermediario applica la tassazione del 26% sui redditi di capitale e diversi.

- Regime Dichiarativo:

- L’investitore deve includere i redditi derivanti dall’ETF nella propria dichiarazione dei redditi.

- Questo regime è obbligatorio se si utilizzano intermediari esteri non residenti in Italia.

- L’aliquota rimane del 26%, ma l’investitore deve calcolare autonomamente le imposte e versarle.

Buon investimento a tutti!

Seguici sul nostro canale Youtube, ogni giorno analisi su tutti i mercati azionari!

ABBONAMENTO APP

Potrai accedere anche al trading Intraday !

€5,00