Lagarde con il freno a mano?

Salve a tutti,

il 12 settembre 2024 la Banca Centrale Europea (BCE) ha annunciato una riduzione dei tassi di interesse di 25 punti base, una decisione che ha attirato l’attenzione non solo dei mercati finanziari, ma anche della politica, in particolare in Italia, dove diverse forze politiche avevano auspicato un taglio più significativo.

La decisione della BCE: un compromesso per la stabilità economica

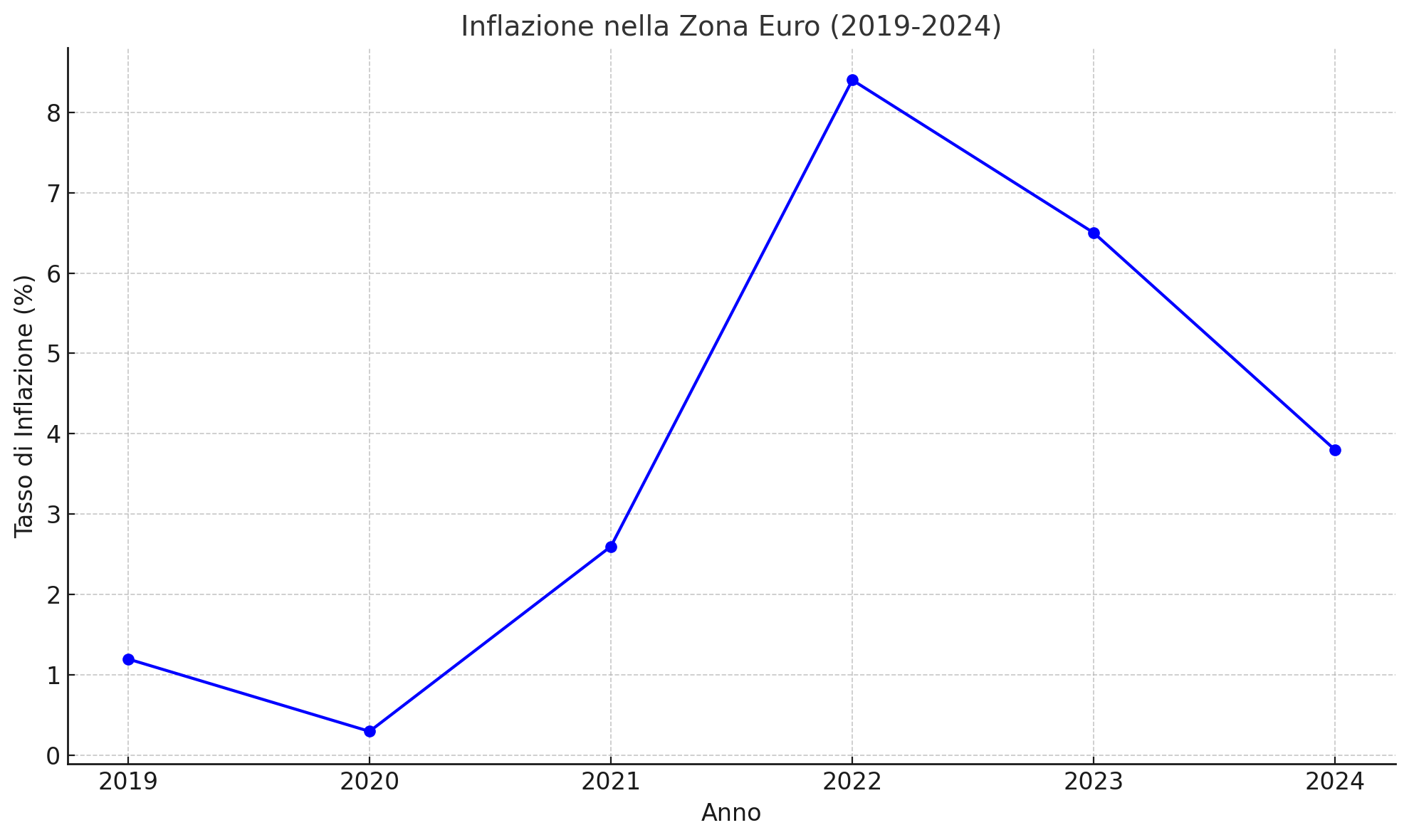

La BCE ha motivato il taglio con l’obiettivo di contrastare il rallentamento economico che sta attraversando l’Eurozona, caratterizzato da una crescita debole e un’inflazione inferiore all’obiettivo del 2%. La riduzione dei tassi di interesse mira a stimolare l’economia, incentivando prestiti e investimenti, e sostenendo la domanda interna.

Tuttavia, il taglio di 25 punti base è stato visto da molti come una misura prudente, dettata dalla necessità di mantenere un equilibrio tra il sostegno all’economia e il controllo sui rischi di destabilizzazione finanziaria. L’Eurozona, infatti, deve far fronte a un panorama economico complesso, segnato da tensioni geopolitiche, elevati livelli di indebitamento pubblico in alcuni Stati membri, e una ripresa ancora fragile.

Le richieste della politica italiana

In Italia, molti esponenti politici hanno criticato la decisione della BCE, ritenendola insufficiente rispetto alle necessità economiche del Paese. Esponenti del governo e dell’opposizione hanno richiesto un taglio dei tassi di interesse più aggressivo, fino a 50 punti base. L’Italia, uno dei Paesi con il debito pubblico più elevato dell’Eurozona, sperava in misure più drastiche per favorire una ripresa più rapida e abbattere il costo del debito pubblico.

Queste richieste si inseriscono in un contesto in cui l’economia italiana sta ancora cercando di riprendersi dalle conseguenze della pandemia e affrontare i problemi strutturali, tra cui una crescita economica storicamente bassa e una disoccupazione persistente, soprattutto giovanile. Un taglio maggiore dei tassi avrebbe potuto offrire un sollievo maggiore ai bilanci familiari e aziendali, oltre a ridurre la pressione sul costo del servizio del debito pubblico.

Le implicazioni di un taglio più marcato

Un taglio dei tassi più significativo avrebbe sicuramente stimolato maggiormente i prestiti e gli investimenti, ma avrebbe anche comportato rischi. Ridurre troppo rapidamente i tassi di interesse potrebbe alimentare l’inflazione o spingere a un’eccessiva assunzione di rischio nel settore finanziario, con potenziali bolle speculative in vari mercati.

Inoltre, con i tassi di interesse già prossimi allo zero in molte parti dell’Eurozona, la BCE dispone di spazi di manovra limitati. Un taglio troppo aggressivo potrebbe esaurire le risorse monetarie a disposizione per future crisi o shock economici, lasciando l’Eurozona vulnerabile a futuri rischi globali.

Considerazioni finali

Il taglio di 25 punti base deciso dalla BCE rappresenta un approccio cauto e misurato, che cerca di bilanciare le esigenze di stimolo economico con i rischi di instabilità finanziaria. Tuttavia, la pressione politica da parte di alcuni Stati membri, come l’Italia, riflette le profonde differenze nelle condizioni economiche dei Paesi dell’Eurozona e le sfide che la BCE deve affrontare nel cercare di gestire una politica monetaria unica per un’area economica così eterogenea.

Per l’Italia, un taglio maggiore avrebbe probabilmente rappresentato un sollievo immediato per la sua economia in affanno, ma resta da vedere se la BCE sarà disposta a rispondere con ulteriori interventi nei prossimi mesi, qualora la situazione economica lo richieda. Il dialogo tra Bruxelles, Francoforte e Roma continuerà a essere cruciale per trovare un equilibrio tra le esigenze nazionali e quelle dell’intera Eurozona.

Un’inflazione troppo bassa, o addirittura la deflazione (una diminuzione generalizzata dei prezzi), può comportare una serie di rischi significativi per l’economia. Di seguito vengono analizzati i principali rischi legati a un’inflazione troppo bassa.

1. Rallentamento della crescita economica

Quando l’inflazione è troppo bassa, può indicare una domanda debole nell’economia. Se i prezzi non aumentano, le imprese possono essere meno incentivate a investire, poiché vedono meno opportunità di profitto futuro. Questo rallenta la crescita economica, con conseguenze negative sull’occupazione e sui redditi.

2. Aumento del peso del debito

Con un’inflazione bassa, il valore reale del debito (sia pubblico che privato) rimane alto. Quando i prezzi non crescono, il potere d’acquisto non si adegua e i debitori devono continuare a rimborsare debiti che diventano relativamente più onerosi. Per i governi con alti livelli di debito, come l’Italia, questo significa che il debito pubblico rimane un onere maggiore da gestire, rendendo più difficile ridurlo.

3. Deflazione e aspettative negative

Un’inflazione troppo bassa può portare alla deflazione, che a sua volta può instaurare un circolo vizioso nell’economia. Quando i prezzi iniziano a scendere, i consumatori e le imprese possono rinviare gli acquisti nella speranza che i prezzi diminuiscano ulteriormente in futuro. Questo comportamento riduce la domanda, alimentando ulteriori cali dei prezzi, riducendo la produzione e peggiorando la disoccupazione.

4. Riduzione dei salari reali

In un contesto di inflazione molto bassa, i salari tendono a crescere più lentamente o non crescere affatto. Anche se i prezzi restano stabili, l’assenza di crescita dei salari può penalizzare il reddito reale delle famiglie, riducendo la capacità di spesa e indebolendo la domanda interna. In questo scenario, le famiglie diventano più riluttanti a spendere, frenando ulteriormente l’economia.

5. Minore efficacia della politica monetaria

Quando l’inflazione è troppo bassa, le banche centrali hanno meno margine di manovra per stimolare l’economia attraverso la politica monetaria. I tassi di interesse nominali sono già bassi e non possono essere ridotti facilmente, limitando la capacità della banca centrale di stimolare la crescita economica attraverso tagli ai tassi. Questo scenario di “trappola della liquidità” può creare una situazione di stagnazione prolungata, come accaduto in Giappone negli anni ’90.

6. Erosione della competitività internazionale

Se l’inflazione è troppo bassa, i prezzi interni non crescono in linea con quelli degli altri Paesi, rendendo i beni e servizi locali meno competitivi sul mercato globale. In particolare, un’inflazione molto bassa o negativa può ridurre i margini di profitto delle imprese esportatrici e diminuire la competitività dei prodotti italiani rispetto a quelli di altri Paesi.

7. Rischi per il sistema finanziario

Un’inflazione troppo bassa può generare pressioni negative sul settore finanziario. Le banche e gli istituti finanziari si trovano a dover operare in un contesto di bassi tassi di interesse, il che riduce i loro margini di profitto. Se questo scenario persiste per troppo tempo, può compromettere la stabilità del sistema bancario, che gioca un ruolo cruciale nel sostenere il credito e l’investimento.

Conclusione

Sebbene l’inflazione alta sia generalmente considerata dannosa, un’inflazione troppo bassa comporta anch’essa rischi considerevoli per la stabilità economica. L’obiettivo della maggior parte delle banche centrali, inclusa la BCE, è mantenere l’inflazione a livelli moderati, tipicamente attorno al 2%. Questo tasso è considerato un equilibrio che stimola la crescita economica senza penalizzare eccessivamente il potere d’acquisto o il debito pubblico. Quando l’inflazione scende troppo, le dinamiche economiche rischiano di indebolirsi, compromettendo la crescita e aumentando i rischi di stagnazione.

Vi invitiamo sul nostro canale Youtube dedicato alle analisi dei mercati finanziari:

ABBONAMENTO APP

Potrai accedere anche al trading Intraday !

€5,00